短期热卷供应增量乏力 低价冬储或将落空

近期钢厂热卷产量自10月初创下低谷之后缓慢增产至相对高位,但受成本高企导致轧线亏损情况影响,近期增产动能已处强弩之末,短期来看钢厂热卷产量或将难以出现明显增产的情况,弱供应的情况将在未来一到两个月成为常态。

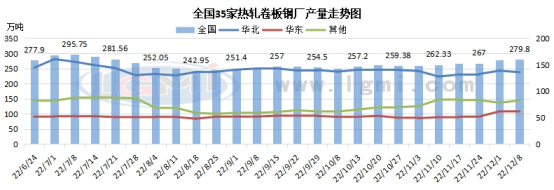

据兰格钢铁网统计数据显示,截止到本周四,本周全国35家热卷钢厂周产量279.8万吨,较上周小幅增加1.4万吨;轧线产能利用率68.24%,较上周同期上升0.34个百分点。相比10月初周产量低谷的249.6万吨已经有了30.2万吨/周的增幅,但未来几周来看,热卷市场供应增量或将告一段落,钢厂热卷增产意愿已经十分不足。

主要原因有二:首先,热卷需求已经处于季节性淡季,近期虽热卷产量一直维持上涨,但上涨主要受消息面引导,热卷市场弱需求的现状一直难有改观,市场成交以刚需为主,交投面并未出现明显好转;且随着热卷成交涨至高位,市场缺乏需求支撑的大环境下,业者恐高情绪增加,叠加接近年底,贸易商多规避高成本建库的风险。其次,钢厂热卷轧线亏损的情况一直难以扭转。成本方面,焦炭第三轮提涨进入钢焦白热博弈期,铁矿石一直处于高位,成本增加不断蚕食成材上涨利润,钢厂热卷轧线亏损情况在百元以上。

短期来看,热卷市场供应低、需求低、社库低的情况或将持续。特别是社会库存方面,截止到本周五,全国热卷社会库存总量183万吨左右,已经处于历年以来低位,但在供需双弱的大背景之下,市场整体购销仍表现谨慎。另外,受制于高成本、轧线亏损等双重影响,钢厂热卷价格降价空间不足,特别是在期货盘面积极拉涨的情况之下,今年低价冬储的情况或难以出现。而贸易商方面,业者对于2023年一季看弱预期利空高价冬储意愿普遍表现消极。

另外据兰格钢铁网调研,多家钢厂下年度协议暂未开启,特别是华北区域。华东区域部分已经完成协议签订的钢厂表示,明年协议量与今年相比基本稳定;另有部分钢厂表示,下年度协议量存在收缩的情况。而华北区域多数钢厂表示将在12月份中下旬开始签订协议。